1가구 2주택 양도세 비과세 요건에 대해 알아보겠습니다. 2주택 이상 보유하고 있다면 양도세가 부과되는데요, 최근 개정된 내용에 따라 비과세 요건에 부합한다면 양도소득세를 면제받을 수 있습니다.

1가구 양도세 비과세 요건 자가진단

세법은 지속적으로 개정되고 변경되므로 현재 지식이 최신이 아니라면 낭패를 볼 수 있습니다. 국세청에서는 양도세 비과세 요건이 되는지 조회사이트를 운영중이며 이를 이용하면 양도세 대상인지 확인할 수 있습니다.

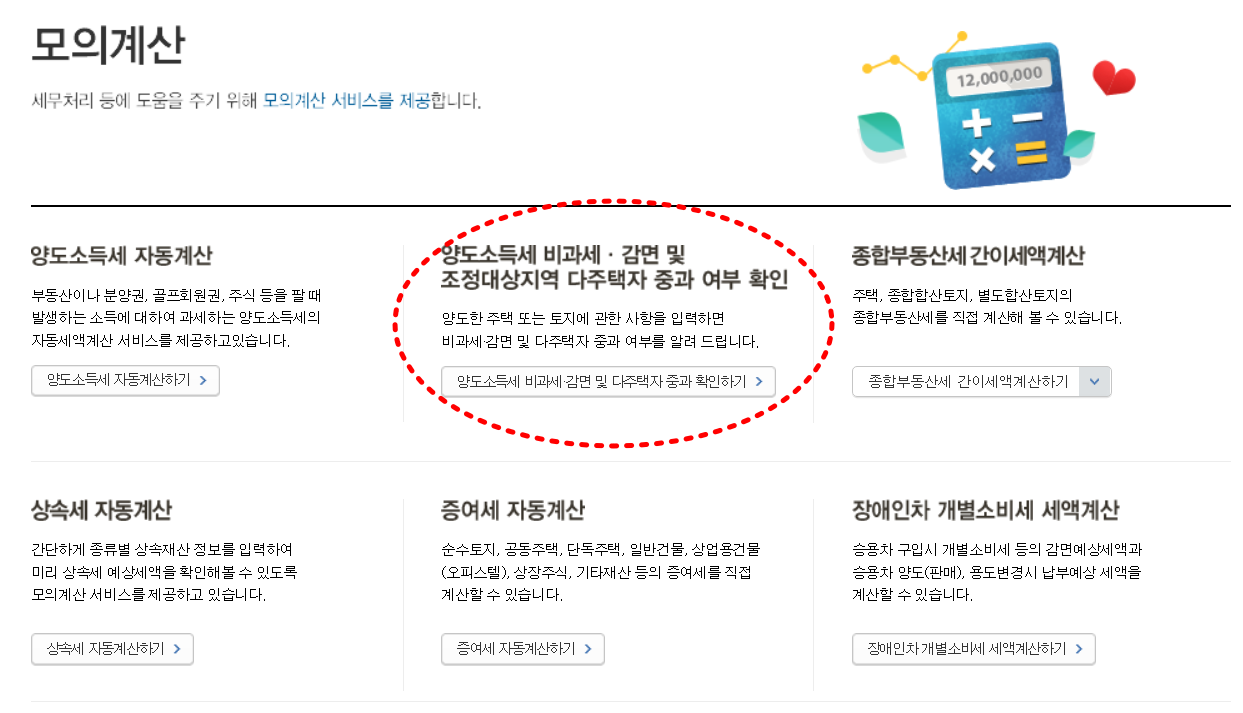

"홈택스 홈페이지 → 세금모의계산 → 양도소득세 → 비과세 중과세 자가진단"

홈텍스 홈페이지에 접속하여 우하단 세금모의계산을 눌러줍니다.

양도소득세 비과세/감면 및 조정대상지역 다주택자 중과여부확인을 눌러줍니다.

비과세 해당 여부 자가진단을 합니다. 공인/간편인증 등 본인인증 후 로그인을 해야 합니다.

로그인 후 비과세 해당 여부 자가진단을 실시합니다.

1가구 2주택 양도세 비과세 요건

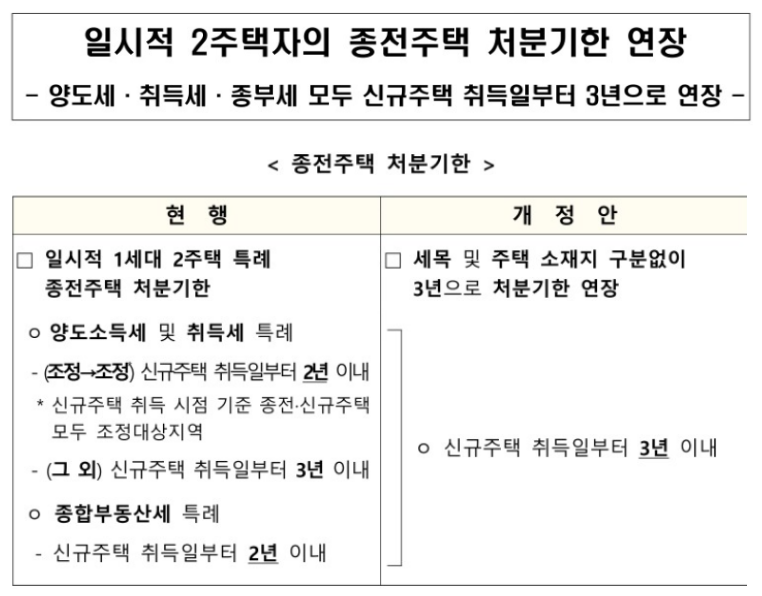

1가구 2주택자가 양도세를 면제받기 위해서는 '일시적 2주택자'의 요건을 갖추어야 하는데요, 신규 주택 취득일로부터 3년 이내에 1채를 처분하면 됩니다.

종전에는 2년 내 처분하는 것으로 정해져 있었으나, 올해부터는 3년으로 그 기한이 연장되었습니다. 1년이 연장됨으로 인해서 처분기한에 대한 부담이 줄어들었습니다.

1가구 2주택 양도세 세율은

1가구 2주택 양도세 세율은 최소 6%~ 최대 45%까지 적용이 됩니다.

양도세는 보유주택 수 및 보유기간에 따라 달라지고 어떤 지역에 있는지에 따라서도 달라지기 때문입니다.

양도세는 계산하기가 어려울 수 있는데요, 국세청에서는 양도세 자동계산기를 통해 양도세가 얼마인지 조회할 수 있는 메뉴도 운영중이니 참고하시기 바랍니다.

홈텍스 홈페이지에 접속 후 세금모의계산을 눌러줍니다. 이후 첫번째 메뉴로 양도소득세 자동계산이 나옵니다.

양도소득세는 부동산 및 자산의 양도에 따른 이익에 대해 부과되는 세금입니다. 양도소득세는 양도소득세법에 근거하여 규정되어 있으며, 세율과 계산 방법은 다양한 요인에 따라 다를 수 있습니다.

일반적으로 양도소득세는 양도소득의 일정 비율에 해당하는 세율을 적용하여 계산됩니다.

일반적으로 주택 및 토지의 양도소득세율은 6%로 적용되며, 상가나 사무실 등 비주택 부동산의 경우는 10%의 세율이 적용될 수 있습니다.

단, 주택의 경우에는 일정한 소득세 감면 혜택을 받을 수 있는 경우도 있습니다.

자산(주식 등)의 경우에도 양도소득세가 부과될 수 있습니다. 주식 등의 양도소득세는 양도한 자산의 종류, 보유 기간 등에 따라 다양한 세율과 감면 혜택이 적용될 수 있습니다.

양도소득세는 국세청에서 신고하고 납부해야 합니다. 양도소득세는 양도 소득이 발생한 해에 신고하며, 납부 기한은 세법상의 규정에 따라 달라질 수 있습니다.

1가구 2주택자의 경우, 대한민국에서 부동산 양도에 따른 양도소득세가 부과됩니다. 양도소득세는 양도한 부동산의 소득에 대한 세금으로, 주택 및 토지 등 부동산의 양도에 따른 이익에 대해 부과됩니다.

1가구 2주택자의 경우, 본인이 소유한 주택 중 하나를 양도할 때 양도소득세가 발생할 수 있습니다.

이때 주택의 양도소득세는 다음과 같은 방식으로 계산됩니다:

- 양도 소득 계산: 양도 소득은 양도한 주택의 매매 대금에서 양도에 필요한 비용을 차감한 후의 금액으로 정의됩니다.

- 비과세 금액: 양도한 주택을 보유한 기간에 따라 비과세 금액이 적용될 수 있습니다. 일반적으로 1년 이상 주택을 보유한 경우, 양도 소득 중 양도 소득세법에서 정한 비과세 금액을 적용할 수 있습니다.

- 세율 적용: 양도 소득세율은 양도한 주택의 종류에 따라 달라집니다. 주택의 경우 주거용 주택과 비거주용 주택으로 구분되며, 각각 다른 세율이 적용됩니다.

1가구 2주택자 양도세 비과세 요건에 대해 알아보았는데요, 양도 소득세에 대한 자세한 계산과 관련된 사항은 국세청의 공식 홈페이지나 세무사와 상담하여 확인하는 것이 가장 정확하고 신뢰할 수 있는 방법입니다. 세법은 변경될 수 있으므로, 최신 정보를 확인하는 것이 중요합니다.